故乡税 扣除上限额

计算公式和简单模拟

在申请故乡税捐款之前,先查看一下自己的“扣除上限额”。在这里,我们将围绕以下四点为您详细讲解税收扣除:扣除机制、最高扣除额的模拟、具体例子以及注意事项。

如果想立即查看大概的扣除金额,请查看以下内容。

Point 1自己实际负担金额可以控制在2,000日元。

根据法律规定,故乡税被视为“捐款”。捐款是可以通过确定申告等手续来扣除税金。故乡税是可以根据扣除上限额(取决于年收入和家庭成员等因素)范围内捐款的金额(减扣自己负担的2,000日元后)来获得所得税和住民税的扣除。

例如,如果向某一自治体缴纳了10,000日元的故乡税,则扣除额为8,000日元(10,000日元 - 2,000日元)。另外,即使向5个自治体一次性缴纳1万日元的故乡税,合计捐款5万日元,自付费用也为2,000日元,剩余的48,000日元将被扣除。

然而,被扣除的税款并不会全部返还到自己的账户。这取决于申请扣除方式(确认申报或一站式特例申请)。在“确定申告”中,税款将分为所得税和住名税两部分进行返还或扣除,而在“一站式特例制度”中,只会从住民税中扣除,不会有来自所得税的返还。控除的上限金额减去自负金额将全部从居民税中减除。

例如,如果捐款了10,000日元,那么返还和扣除将如下所示。

*有除工资之外的其他收入,这些所得税可能不会作为返还,而是会减少税款金额

- 1.所得税退税

- {扣除上线额 - 2,000日元} × 所得税率(0-45%,取决于收入金额)

- 如果捐款1万日元,所得税税率为10%,则退还800日元。所得税税率根据应税收入金额而有所不同,收入金额超过195万日元且不足330万日元时适用10%的税率。

- 2.住民税的扣除(基本部分)

- {扣除上限额 - 2,000日元} × 10%

- 如果捐款10,000日元(纳税),将从住民税中扣除800日元。

- 3.住民税的扣除(特例份)

- {最高扣除额 - 2,000日元} × {100% - 10%(基本税额扣除) - 所得税税率}

- 如果捐款10,000日元(纳税),将从住民税中扣除6,400日元。

一般来说,所得税在收到工资时就已经扣除了。因此,所得税扣除额稍后将退还(转入)至自己的账户。另一方面,住民税是根据1月1日至12月31日的收入在下一年缴纳。由于是从捐款当年的下一年的住民税中扣除,所以住民税的扣除部分,是以减少来年应缴纳住民税的形式体现出来的。

所得税的扣除会以返还的形式汇入自己的银行账户,因此可以在银行账户上查看。而居民税部分则会在捐款的年份的次年从居民税中扣除,因此可以通过“住民税決定通知书”来确认。

《住民税决定通知书》每年 6 月左右由工作单位或自治体发放。可以在捐款后当年 6 月左右收到的通知中确认扣除金额。税额栏有市町村民税和都道府县税,两项“税额扣除额”项目的合计包含从住民税中扣除的金额。

详细解释一下,“税额扣除额”是故乡税扣除额和其他扣除额的总和。其中,每个人都有资格获得调整扣除。由于调整扣除,市町村民税和都道府县民税加起来至少也能扣除2,500日元。

因此,故乡税的扣除额可以用以下公式大致计算。

故乡税的住民税扣除金额 = 税款扣除总额 - 2,500日元

但是,除了调整扣除外,还包括住房贷款扣除、股利扣除等,因此,如果您想要确认自己的确切金额,请咨询所在的自治体

Point 2最大扣除额如何计算及模拟

可以从捐款的金额中扣除自付金额的2,000日元,然后从所得税和居民税中获得该剩余额度的退款或扣除。但请注意,并不是任何金额都可以被扣除,因此请谨慎处理。

例如,如果捐款了10万日元,那么可以扣除2,000日元,即98,000日元可能会从税款中扣除,但不能超过扣除上限。扣除金额取决于捐款者的年收入和家庭构成等因素

"可以捐款多少金额的故乡税?"查清楚扣除上限金额是很重要的。

因此,我们将介绍三种了解适当扣除上限的方法。

- 对于那些想了解大致的估算 故乡税简易模拟及参考列表

-

可以选择“薪资收入”和“家庭结构”,然后模拟计算扣除个人负担的2,000日元后,可以全额享受的“故乡税額的估算”。

-

致缴纳故乡税的人

薪资收入

-

致缴纳故乡税的人

家庭结构

故乡税捐款上限大概金额

自费捐款上限为2,000日元。 (% fundingMax | format_number %)日元是

*最高捐款金额 (% fundingMax | format_number %)日元=自费金额 (% donateFeeSimple | format_number %)日元+税金扣除额 (% amountDeductionTaxSimple | format_number %)是日元 *选择“工资收入”和“家庭结构”时会显示金额这个方便的模拟,参考了由总务省的网站整理好的,扣除自己负担的2,000日元后,可以全额扣除的故乡税捐款额的估算列表(自2015年度以来)。请注意,这只是一个估算,如果想查看确切的金额,请咨询所在的自治体、当地管辖的税务机关或专业的税务师等专业人士。

※特别是享受住房贷款扣除或医疗费扣除的人更需要注意。(Point4:计算扣除时的注意事项)。以下是有关估算列表的详细信息进行纳税

本人的

薪资收入缴纳故乡税的人的家庭结构 单身或

双职工*1已婚夫妇*2 双职工

+1 孩子

(高中生*3)双职工

+1 孩子

(大学生*3)夫妻

+ 1 孩子

(高中学生)双职工

+ 2 名儿童

(大学生与

高中学生)夫妻

+ 2 名儿童

(大学生与

高中学生)300万日元 28,000 19,000 19,000 15,000 11,000 7,000 - 350万日元 34,000 26,000 26,000 22,000 18,000 13,000 5,000 400万日元 42,000 33,000 33,000 29,000 25,000 21,000 12,000 450万日元 52,000 41,000 41,000 37,000 33,000 28,000 20,000 500万日元 61,000 49,000 49,000 44,000 40,000 36,000 28,000 550万日元 69,000 60,000 60,000 57,000 48,000 44,000 35,000 600万日元 77,000 69,000 69,000 66,000 60,000 57,000 43,000 650万日元 97,000 77,000 77,000 74,000 68,000 65,000 53,000 700万日元 108,000 86,000 86,000 83,000 78,000 75,000 66,000 750万日元 118,000 109,000 109,000 106,000 87,000 84,000 76,000 800万日元 129,000 120,000 120,000 116,000 110,000 107,000 85,000 850万日元 140,000 131,000 131,000 127,000 121,000 118,000 108,000 900万日元 152,000 143,000 141,000 138,000 132,000 128,000 119,000 950万日元 166,000 157,000 154,000 150,000 144,000 141,000 131,000 1000万日元 180,000 171,000 166,000 163,000 157,000 153,000 144,000 1500万日元 395,000 395,000 377,000 373,000 377,000 361,000 361,000 2000万日元 569,000 569,000 552,000 548,000 552,000 536,000 536,000 2500万日元 855,000 855,000 835,000 830,000 835,000 817,000 817,000 *1 “双职工”是指故乡税缴纳者不符合配偶者(特别)扣除资格的情况。(配偶者的工资收入超过201万日元时)

*2 “夫妻”是指故乡税的配偶没有收入的情况。

*3“高中生”是指“16岁以上18岁以下的家属”,“大学生”是指“19岁以上22岁以下的特定家属”。

*4 初中生以下的儿童不需要计算在内(不影响扣除金额)。例如,“有一个孩子的夫妇(小学生)”将获得与“已婚夫妇”相同的金额。另外,有两个孩子(高中生和初中生)的夫妇的金额与有一个孩子(高中生)的夫妇的金额相同。 -

- 输入条件并模拟故乡税 扣除税金金额模拟器

-

通过输入捐款者本人和被扶养家庭成员的信息,可以计算出用于捐款故乡税的扣除金额的估算。*请确保输入的数值等信息是在捐款年度(从1月1日到12月31日)的信息,以便进行准确的模拟。 *如果可能的话,请准备源泉徴収票或者申报书的复印件。

关于捐款者

-

工资收入金额(年收入) *这是工资金额的面值。请参阅预扣税单上的“付款金额”。

关闭

(% 错误.工资收入 %)必填 日元 -

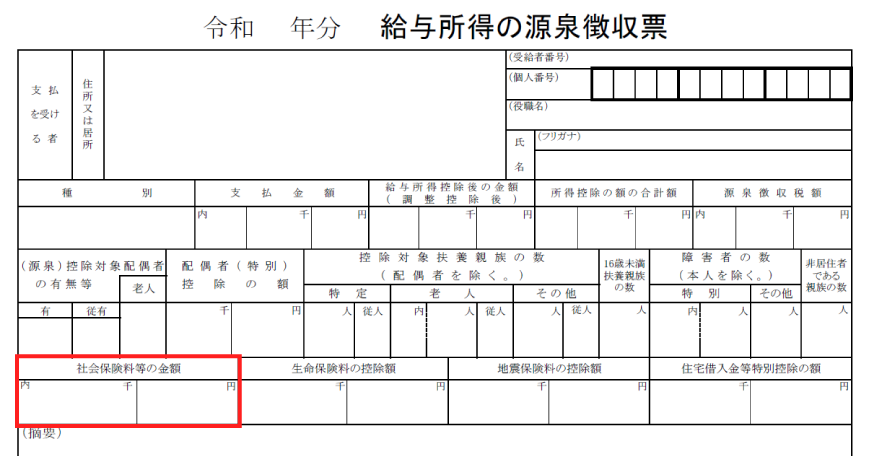

社会保险费金额等 *包括健康保险费、护理保险费、厚生年金保险费和雇佣保险费。请详细参阅国税厅网站以获取更多信息。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1130.htm

*如果有源泉徴収票,请参考以下信息。

关闭

关闭

(% 错误.socialInsurancePremium %)必填 日元 -

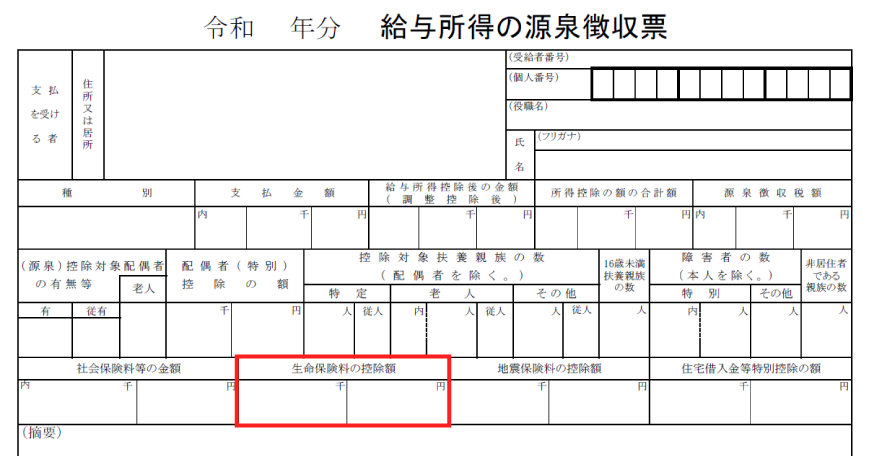

生命保险费的扣除额 *如果有源泉徴収票,请参考以下信息。

关闭

(% 错误.人寿保险扣除 %)

必填 日元

关闭

(% 错误.人寿保险扣除 %)

必填 日元 -

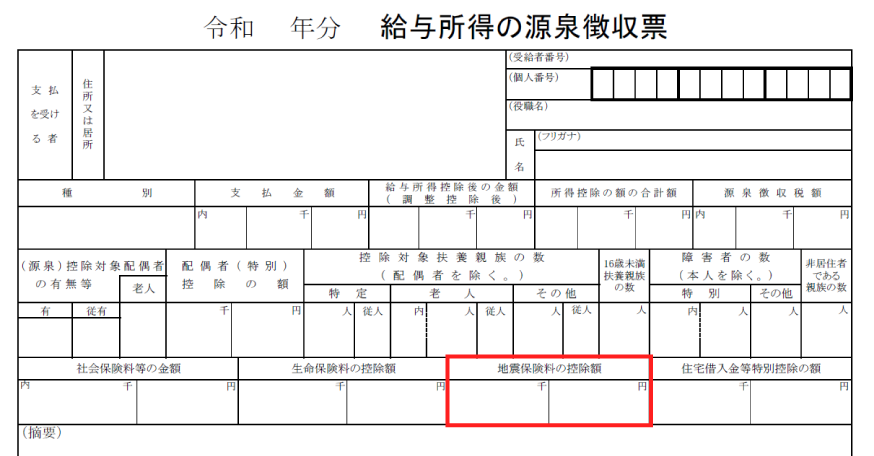

地震保险费扣除 *如果有源泉徴収票,请参考以下信息。

关闭

(% 错误.earthquakeInsuranceDeduction %)

必填 日元

关闭

(% 错误.earthquakeInsuranceDeduction %)

必填 日元 -

特殊条款的应用 *如果您是在职学生,或者您正在领取鳏寡扣除或残疾扣除,请选择适用的项目。对于其他人,请选择“无例外”

关闭

(% 错误.specialCase %)自填

关于家属

如果有符合条件的人,请填写每个项目。如果没有符合条件的人,请留空并查看结果。配偶

-

有扣除对象配偶者 *本人(仅限总收入在 1,000 万日元以下(*1))和同样生活的配偶者的收入在 38 万日元以下(仅工资的情况) ) 如果您的工作收入在 1,030,000日元以下,您的配偶将成为扣除对象(配偶扣除对象)。请选择您配偶截至当年 12 月 31 日的年龄。否则,请选择“无”。

*1 仅就受雇收入而言,预扣税单上的“支付金额”(受雇收入金额)为 1,220 万日元以下,或者预扣税单上的“扣除受雇收入后的金额”为 10百万日元以下。

关闭

(% 错误.spouseForDeduction %)

自填 -

即使没有配偶扣除,配偶的工资收入也成为特别扣除对象*即使在“有扣除对象配偶的情况”中选择“无”,也有可能因以下原因而受到一定的扣除:特别扣除 可以(本人总收入在1000万日元以下,配偶者的年工资收入在103万日元以上201万6000日元以下的情况)。

*扣除金额根据工资收入金额的不同而不同,因此通过输入工资收入金额,相应的扣除金额将反映在计算结果中。

*请注意,如果您有工资以外的收入,计算结果会有所不同。

关闭

(% 错误.spouseSalaryIncome %)

自填 日元

家属

-

15岁以下

(% 错误.dependentU15 %)自填 人 -

16-18岁

(% 错误.depend16to18 %)自填 人 -

19-22岁

(% 错误.dependent19to22 %)自填 人 -

23-69岁

(% 错误.dependent23to69 %)自填 人 -

70岁以上(父母/祖父母同住)

(% 错误.dependentO70Together %)自填 人 -

70岁以上(以上除外)

(%错误.依赖O70其他%)自填 人 -

上述人员中残疾人人数

(% 错误.依赖残疾人 %)自填 人 -

上述人员中特殊残疾人人数

(% 错误.dependentSpHandicapped %)自填 人 -

上述人员中共同居住的特殊残疾人人数

(% 错误.dependentSpHandicappedTogether %)自填 人

故乡税捐款上限大概金额

自费捐款上限为2,000日元。(% contributionMax | format_number %)日元是

*最高捐款金额 (% contributionMax | format_number %)日元=自费金额 (% donateFee | format_number %)日元+税金扣除额 (% amountDeductionTax | format_number %)是日元 *当您填写输入表格时,将会显示金额。关于利用住房贷款减税制度

如果正在利用住宅贷款减税制度来获得控除,根据纳税额(收入额)和可扣除金额,可能会有使用故乡税款时控除金额会略微减少的情况。

*要获得计算结果,必须填写“故乡税 扣除税金金额模拟器”中的必填字段。 *③"故乡税捐款金额/打算捐款的金额",该项目如果没有输入任何内容,“故乡税 扣除税金金额模拟器”的计算结果(故乡税 捐款上限额的估算值)将会被自动反映。如果上限金额与实际的捐款/已捐款金额不同,或者通过故乡税的捐款导致差额为负数,则可以在第③栏中输入数值进行模拟。

确认了故乡税捐款的上限金额后,尝试输入以下有关住房贷款减税的信息。可以确认使用故乡税后是否会改变住房贷款减税的可扣除金额。

如果使用故乡税后差额为0日元,则说明两种制度下都可以全额扣除。反之,若差额变为负数,则说明可从住房贷款中扣除的金额就会相应减少。

不过,由于这个差额很小,所以如果考虑到使用故乡税还可以获得礼品,大多数情况下这个加分项还是能弥补这个差额的。详细内容在《关于住房贷款减税制度与故乡税的结合》中也有说明。请参考一下。-

①住房贷款扣除申请日期*请选择包含在相应房产中居住开始日期(*1)的期间。

*1 这是适用该制度确定申告表时提交的住房贷款等专项扣除计算表中记载的居住开始日期。从第二年起,您将在年终调整中收到这笔扣除,因此如果您已获得扣除证明,扣除证明上会注明。如果住房贷款等专项扣除适用于年终调整,也将列在预扣税单上。

关闭

必填 -

②住房贷款特别扣除 *以下较小金额乘以一定比例(2009年以后为1%),四舍五入到最接近的100日元。

・适用财产的年末贷款余额 ・适用财产的取得金额

*这些是适用该制度第一年纳税确定申告时提交的住房贷款等专项扣除计算表中应包含的项目。如果是第二年起,详细信息将包含在住房贷款等专项扣除申告书。如果住房贷款等专项扣除适用于年终调整,也将在预扣税表中列出。

关闭

(% 错误HousingLoan.housingBorrowingSPDeduction %)必填 日元 -

③故乡税捐款金额/

打算捐款的金额*最初的金额与上面显示的“预计的故乡税最高捐款金额”相同。通过输入您实际捐款的金额和您计划捐款的金额,对下面显示的住房贷款扣除金额的估计影响将会发生变化。

关闭

(% 错误HousingLoan.amountToBeDonated %) (% warnings.amountToBeDonated %)自填 日元

对住房贷款扣除额的大概影响

*住房贷款扣除额是从所得税和住民税中扣除的总金额。

缴纳故乡税前住房贷款扣除

(% housingLoanDeductionBeforeHometownTaxPayment | format_number %)日元

缴纳故乡税后的住房贷款扣除

(% housingLoanDeductionAfterHometownTaxPayment | format_number %)日元

通过缴纳故乡税产生的差额

(% differenceDueToHometownTaxPayment | format_number %)日元

留意事项

*这是基于2018年1月的法规进行的估算,未来可能会根据法规修改等而发生变化。

*实际的捐款将根据捐款年度的收入进行所得税退还或用于翌年的住民税减免。此模拟的计算结果仅供参考,不保证其和您的捐款上限金额或自负金额相符合。对于计算结果,我们无法提供任何担保,不对任何问题,损失或损害承担责任。

*此估算不包括薪资收入以外的收入。

※住民税非课税对象不包含在计算范围内。

*扣除金额会受到年收入、捐款金额、家庭结构、以及其他扣除等情况的影响而发生变化。具体的捐款上限金额的计算无法由本服务提供答案,因此请咨询所在的自治体、税务局或专业税务师等专家以获取详细信息。

-

- 根据条件自行计算扣除额如何计算

-

-

故乡税的扣除上限金额计算公式

故乡税可扣除的最高扣除额可按下式计算。

扣除限额= 个人住民税收入比例×20%100% - 住民税基本部分10% -(所得税率×复兴税率1.021) +捐款2,000日元

-

正如开头所说,故乡税的控除金额由图中的三个项目组成。

故乡税扣除额 = 所得税扣除额 + 住民税基本份扣除额 + 住民税特例份扣除额

-

每一项的扣除限额确定如下,只要有一项适用,该金额将成为限额标准(换句话说,即使所得税的扣除金额未达到总收入的40%,如果从特例份住民税中扣除的金额超过个人住民税所得比例额的20%时,个人负担就会增加)。实际上,个人住民税入比例的20%是计算限额的标准。

- ・所得税扣除限额=总收入的40%以下

- ・住民税基本份的扣除限额=总收入的30%以下

- ・特例份住民税部分的扣除限额=个人住民税所得比例金额的20%

-

综上所述,在计算故乡税的扣除限额时,适用以下公式:

住民税特例份扣除[(故乡税额-2000)×(100%-10%-所得税税率×复兴税率)]

<个人住民税收入比例×20% -

即,故乡税额小于[(个人住民税收入比例×20%)÷(100%-基本部分10%-所得税率×复兴税率1.021)+自费2,000日元]时,将享受全额扣除(不包括自付费用的约 2,000日元)。

栏目

(参考)个人住民税所得割額(个人住民税收入比例)是什么?住民税中根据收入征税的部分称为收入比例(此外,还有固定征税的均等比例,针对股票的股息和转让收益所征税的股息比例,以及针对股票转让所得而征收的股票转让收入比例等。详细信息请参阅专栏“关于地方税”

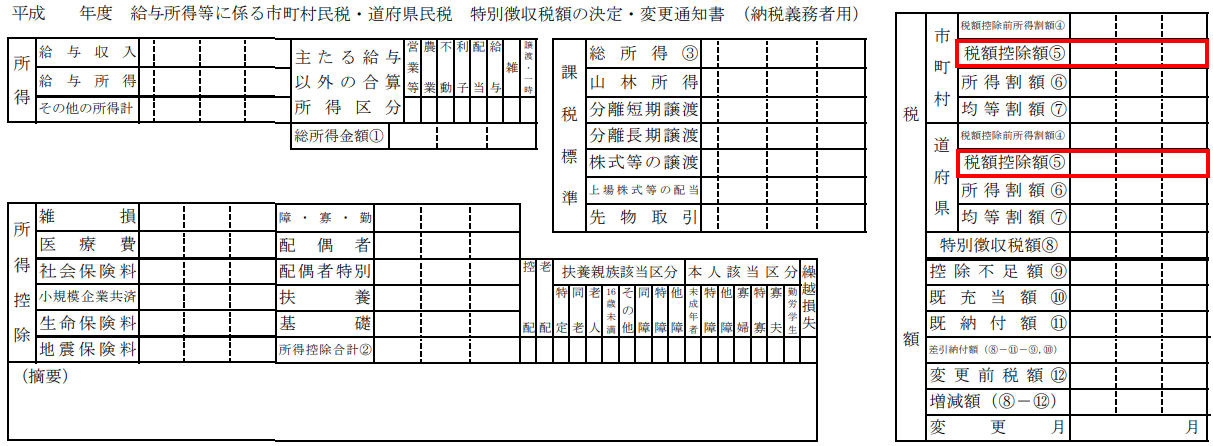

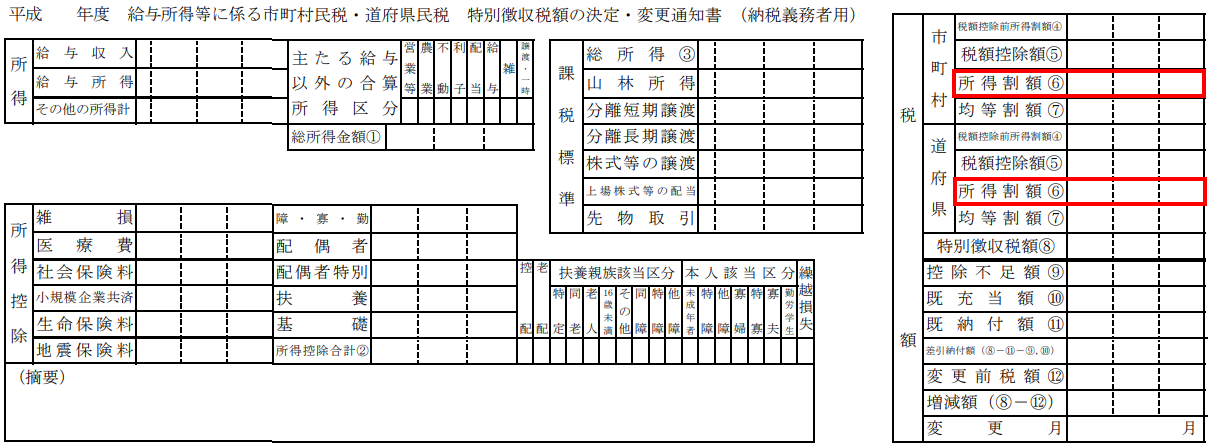

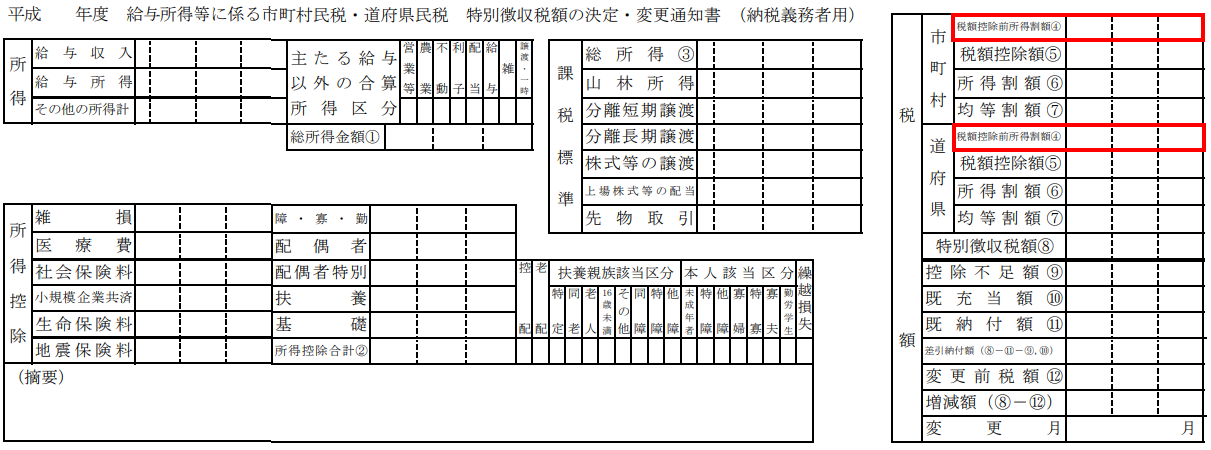

正如Point1的专栏(确认控除额)中提到的,每年大约在6月份发放的住民税决定通知书中包含了根据前一年的收入确定的征收金额。有市区町村民税和都道府县民税,两者的“所得割額”总和构成了个人住民税所得割額。

资料来源:总务省网站《地方税领域主要申报手续表格[按税目]》

与受雇收入等相关的特别征收税额的确定/变更通知(纳税人)根据前年的收入了解估算

个人住民税所得割额根据当年的收入来确定金额,因此在确定收入之前无法准确计算金额。不过,对于收入和家庭状况等没有太多变化的人来说,可以根据前年的收入来获得大致估算。

如果要根据前年的收入来获得大致估算,可以将市区町村民税栏的"税額控除前所得割額"和都道府県民税栏的"税額控除前所得割額"相加

-

Point3扣除限额的具体例子

在这里,将按照Point1和Point2中介绍的计算公式,通过具体的示例来计算金额。

案例1:一家四口,一对夫妇,两个孩子,工资收入700万日元。适用所得税税率为10%,住民税所得割额为293,500日元,如果该家庭捐款30,000日元作为“故乡税”。

- 所得税(含复兴特别所得税)

- ① 所得税(30,000日元- 2,000日元)×10%=2,800日元

② 复兴特别所得税:2,800日元×2.1%=58.8日元 - ①2,800日元+②59日元合计2,859日元。但实际上,不足 100日元的金额将向下舍入,因此总金额将为

2,800日元。 - 住民税部分

- ① 基本金额:(30,000日元- 2,000日元)×10% = 2,800日元

② 特别金额:(30,000日元- 2,000日元)×(90% - 10% x 1.021)= 22,341日元 - 但实际操作中,不足100日元的金额会四舍五入,因此金额为22,400日元。另外,在案例1中,特别金额低于住民税金额293,500日元的20%,因此将全额扣除。

①2,800日元+②22,400日元=合计25,200日元。 - 在案例1中,所得税部分为2,800日元(2,859日元),住民税部分为25,200日元(25,141日元),总共为28,000日元被退还或减免。

案例2:在与“故乡税”相同的条件下捐款8万日元

- 所得税(含复兴特别所得税)

- ① 所得税:(80,000日元- 2,000日元)×10%=7,800日元

② 复兴特别所得税:7,800日元×2.1%=164日元 - ①7,800日元+②164日元,合计7,964日元。但实际上,不足 100日元的金额将向下舍入,因此总金额将为7,900日元。

- 住民税部分

- ① 基本金额:(80,000日元- 2,000日元)×10% = 7,800日元

② 特别金额:(80,000日元- 2,000日元)×(90% - 10% x 1.021)= 62,236日元 - 然而,在实际运作中,不足100日币会被四舍五入,所以会变成62,300日元。此外,在案例2中,特例金额超过了住民税所得割額的2成,即超过限度金额58,700日元,因此不能全额减免。减免的金额将限制在58,700日元以内。

①7,800日元 + ②58,700日元,总共为66,500日元。 - 在案例2中,所得税7,900日元(7,964日元)和住民税66,500日元总共74,400日元将被返还和减除。

案例3:计算该家庭的最大捐款金额

- 计算捐款金额的上限是通过以下公式得出的:【个人住民税所得割额×20%÷(90%-所得税率×1.021)】+2,000日元。

- 293,500日元×20% ÷ (90% - 10%×1.021) + 2,000日元= 75,568日元

- 在这个例子中,上限寄付金额是75,568日元。这意味着可以最多捐款75,000日元,其中73,000日元将被退还或扣除为所得税或住民税。这表明像案例2中的80,000日元的捐款不会全部被扣除。

- 案例3的最高捐款金额为75,568日元。

Point 4计算最高扣除额的注意事项

如果享受住房贷款减免或医疗费减免等,请特别注意。

Point2中介绍的扣除金额模拟、估算一览和计算公式是基于未享受减免的情况的。如果符合以下三种情况之一,注意故乡税税能扣除上限金额可能会发生变化。

- 享受住宅贷款减免、医疗费用减免等其他税收减免的用户。

- 所得税和住民税根据您当年的收入确定。确定申告上可扣除的最高金额是根据您的收入确定的税额。也就是说,扣除住房贷款和医疗费用后,故乡税可扣除的金额可能会减少。请特别注意,住房贷款扣除额较大,因此您可能会达到仅抵押住房贷款扣除额可扣除的最高金额。另外,通过在第2点的扣除金额模拟器下的“关于利用住房贷款减税制度”部分中输入信息,您可以查看缴纳了故乡税后,您的住房贷款减免中扣除的金额是否会发生变化。请以此作为参考。

- 如果预期收入没有达到

- 一年的收入需要在1月1日至12月31日期间的收入确定之前无法知道。对于公司员工,他们可以从前一年的收入和每月的工资中进行一定程度的预测,但对于一些自经营的人或自由职业者,他们的收入可能因每个月的不同而不同,因此他们可能无法确定一年的总收入。此外,有些人可能由于退休、受伤、生病等原因而导致收入减少。收入减少就会导致税额减少,可扣除的上限金额也会减少。因此,尽管在年初预测了一年的收入并申请了故乡税捐款,但由于收入减少,捐款金额可能无法全额扣除。

- 家庭成员构成发生变化的用户

- 新生儿出生,与父母同住导致赡养家庭成员增加等,家庭成员构成发生变化的用户需要注意。

个人住民税是根据个人的支付能力来支付各都道府县和市区町村提供的行政服务所需经费的税款。个人住民税分为“个人县(都、道、府)民税”和“个人市(区、町、村)民税”,通常将这两个合并称为“个人住民税”或“住民税”。“个人住民税“包括以下几种税种:根据前一年的所得金额征收的“所得割”、无论所得金额如何都固定征收的“均等割”、对储蓄存款利息等征收的“利子割”、对特定上市股票等的股利等征收的“配当割”、对源泉征收选择帐户内的股票等的转让所得等征收的“株式等让渡所得割”

"所得割"和"均等割"是指在1月1日时居住在特定地区的纳税人需要缴纳的个人住民税,各市区町村会征收"个人县(都、道、府)民税"和"个人市(区、町、村)民税"。需要注意的是,即使实际上不居住在该地区,拥有住宅或办公场所的人也需要缴纳均等割。对于薪资收入者,该税款会从每月的薪资中扣除。其他纳税人将在市区町村寄发的纳税通知书中缴纳该税款。

"利子割","配当割"和"株式等让渡所得割"是指银行等金融机构、支付股息的公司、证券公司等在支付利息、股息或因源泉徴収选择账户内的股票等转让而产生的对价等时所征收的税款。然后,这些支付的款项将缴纳给受款人所在的都道府県(不过,利子割是由存款等业务所在地来缴纳)。此外,关于股票的转让所得,由于账户类型和交易方式的不同,手续可能有所变化。详情请咨询税务局或税务师。

- 什么是所得割額

- “所得割額:(上一年总所得金额-所得扣除金额)×税率-税收扣除金额”

- 什么是所得金额

- 上一年的收入分为工资、利息、事业等10种收入,从年收入金额中减去必要的费用等来计算金额。请注意,就业收入包括与必要费用相对应的就业收入扣除(給与所得扣除)。

- 什么是所得扣除

- 扣除项目有医疗费扣除(医療費控除)、社会保险费扣除(社会保険料控除)、家属扣除(扶養控除)、配偶扣除(配偶者控除)等多种扣除。

- 什么是税率

- 原则上统一税率为10%(都道府县税:4%、市町村税:6%)。

- 什么是税额扣除额

- 这是计算后从税额中扣除的金额,住民税有“红利扣除(配当控除)”、“捐款税扣除(寄付金税額控除)”、“住房贷款扣除(住宅ローン控除)”、“调整扣除(調整控除)”等各种扣除。

《故乡税 扣除上限额的计算公式和简单模拟》就到此为止。

在MOGUFULL上,可以通过排名等搜索礼品。赶紧去看看吧。

![[ 2024年预购] [2020年生产的新米] 老字号米店精心挑选 新泻县制造 传统品种越光“七谷米” 免洗米 2 kg 充氮气包装,可长时间保持新鲜 Kaneko米店](https://mogufull.jp/icv/product/152099-82564/X228.152_productmain_5535198_83823_orig_1711442347.jpg)

![充满明亮甜味和香气的山梨桃子1.5kg 以上 5-6 个 [2024 年发货] (RG) B-842](https://mogufull.jp/icv/product/192139-86009/X228.152_productmain_5712083_87268_orig_1713340964.jpg)

全面了解故乡税!

我们将对故乡税制度、福利、程序、使用时的注意事项、感兴趣的税金话题以及各种问答等进行通俗易懂的说明。请参考一下。

使用“MOGUFULL”的注意事项

- 尽管本服务在提供有关故乡纳税的信息方面非常谨慎,但就本服务中提供的信息而言,本公司对其准确性、及时性、完整性、合法性或适用性等不提供任何保证(无论是明示的还是默示的)。此外,即使客户或第三方遭受损害或不利影响,本公司也不承担任何责任。客户应自行判断和承担与信息内容相关的责任。

- ・本服务无法回答有关捐款或纳税的问题。请自行联系当地自治体或税务会计师等专家。